Kos lebih tinggi hidup membujang

MENJADI bujang sering dianggap lebih mudah dari sudut kewangan kerana tidak perlu menanggung pasangan atau anak.

Namun, dalam realiti ekonomi hari ini, tanggapan itu sukar dipertahankan apabila kos sara hidup yang terus meningkat menyebabkan kehidupan solo turut menjadi semakin mahal.

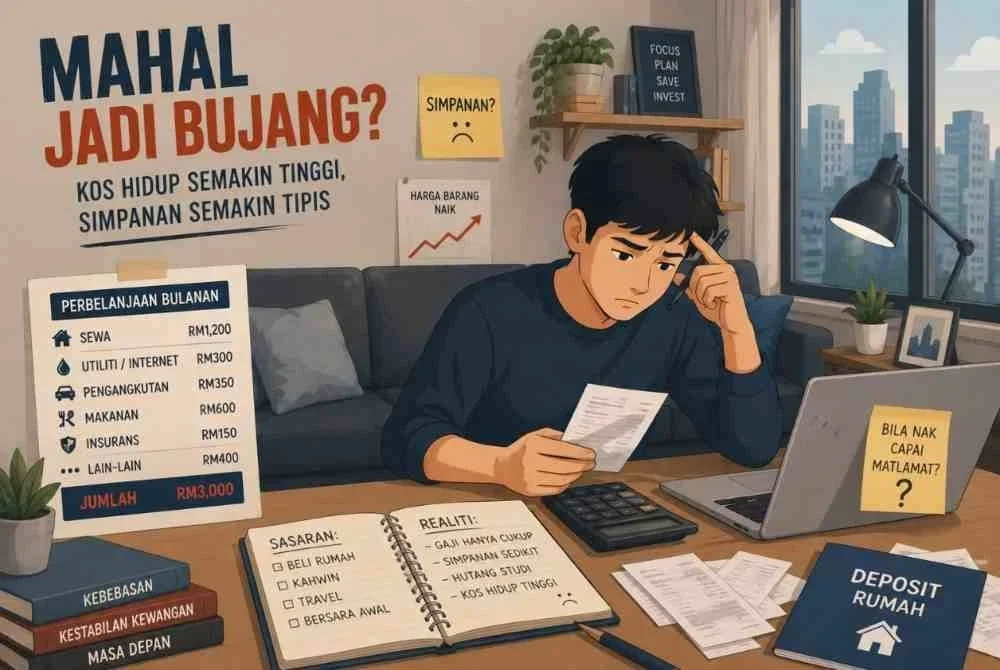

Sewa rumah, utiliti, internet, pengangkutan, makanan, insurans dan pelbagai komitmen lain perlu ditanggung sendiri tanpa perkongsian kos seperti yang dinikmati pasangan berkeluarga.

Akibatnya, ramai golongan muda mendapati ruang untuk menyimpan, melabur atau merancang masa depan semakin terhad walaupun tidak mempunyai tanggungan.

Senario di mana semakin ramai berkahwin pada usia lebih lewat, atau memilih untuk terus hidup bersendirian bukan sahaja mengubah corak kehidupan masyarakat, malah boleh memberi kesan kepada struktur ekonomi negara.

Ahli Ekonomi, Centre for Future Studies Berhad (FUTURE), Muhamad Zharif Luqman berkata, isu kos hidup dalam kalangan golongan bujang perlu dilihat dalam konteks perubahan struktur demografi negara yang semakin ketara.

Menurut beliau, peningkatan bilangan individu yang berkahwin lewat atau memilih untuk hidup bersendirian satu realiti baharu yang memerlukan penyesuaian dasar ekonomi dan sosial secara menyeluruh.

“Persoalan yang lebih besar bukan sama ada hidup bujang itu mahal atau murah, tetapi sejauh mana sistem ekonomi, pasaran dan dasar awam bersedia menghadapi pertambahan isi rumah solo pada masa hadapan.

“Trend ini memberi kesan kepada permintaan perumahan, produk kewangan, corak penggunaan dan juga perancangan pembangunan bandar,” katanya kepada Sinar Bisnes.

Menurut beliau, cabaran utama yang dihadapi golongan bujang ialah kos tetap yang perlu ditanggung secara bersendirian.

Walaupun seseorang tinggal seorang diri, kos sewa rumah atau bilik tetap perlu dibayar setiap bulan, selain komitmen seperti utiliti, internet dan pengangkutan yang tidak banyak berubah mengikut jumlah penghuni.

“Apabila semakin ramai individu hidup bersendirian, kos per kapita yang ditanggung menjadi lebih tinggi kerana tiada perkongsian kos tetap.

“Keadaan ini memberi implikasi kepada kemampuan mereka untuk menyimpan, melabur, membeli rumah dan merancang persaraan,” jelasnya.

Data Jabatan Perangkaan Malaysia (DOSM) menunjukkan purata perbelanjaan penggunaan isi rumah meningkat kepada RM5,566 sebulan pada 2024.

Sebahagian besar perbelanjaan itu tertumpu kepada perumahan dan utiliti, makanan, restoran serta pengangkutan.

Pada masa sama, median gaji bagi kumpulan umur 25 hingga 34 tahun hanyalah RM2,490 sebulan, sekali gus menggambarkan cabaran yang dihadapi ramai pekerja muda untuk mengimbangi pendapatan dengan kos kehidupan semasa.

Bagi kebanyakan golongan muda di bandar, sebahagian besar pendapatan bulanan sudah diperuntukkan kepada keperluan asas seperti sewa, pengangkutan dan makanan.

Keadaan itu menyebabkan ramai terpaksa menangguhkan rancangan membeli rumah, membina keluarga atau mengumpul aset jangka panjang.

Melihat kepada cabaran tersebut, Muhamad Zharif berpandangan kerajaan perlu memperkenalkan pendekatan lebih responsif terhadap keperluan isi rumah kecil dan individu satu pendapatan.

Menurutnya, antara langkah yang boleh dipertimbangkan ialah memperluaskan penawaran rumah sewa mampu milik dan kediaman bersaiz kecil yang berkualiti berhampiran kawasan pekerjaan serta jaringan pengangkutan awam.

“Dasar perumahan tidak boleh hanya tertumpu kepada pemilikan rumah semata-mata. Bagi ramai golongan muda, keutamaan mereka ketika ini ialah mendapatkan tempat tinggal yang selesa dan mampu disewa sebelum bersedia membeli rumah sendiri,” katanya.

Selain itu, beliau mencadangkan skim sewa-ke-milik yang lebih mesra individu diperluaskan, termasuk penilaian kelayakan yang mengambil kira rekod bayaran sewa, caruman Kumpulan Wang Simpanan Pekerja (KWSP) dan disiplin kewangan pemohon.

Menurutnya, pendekatan sedemikian dapat membantu lebih ramai individu yang mempunyai rekod kewangan baik tetapi tidak mempunyai simpanan deposit yang mencukupi untuk memiliki rumah.

Dalam sektor kewangan pula, beliau melihat keperluan untuk membangunkan lebih banyak produk yang sesuai dengan golongan satu pendapatan seperti skim simpanan automatik, perlindungan kehilangan pendapatan, mikro-insurans dan instrumen simpanan kecemasan.

Pandangan itu selari dengan dapatan Bank Negara Malaysia yang menunjukkan ramai rakyat masih berdepan cabaran menyediakan dana kecemasan mencukupi sekiranya berlaku gangguan pendapatan.

Menurut Muhamad Zharif, bantuan kepada golongan bujang tidak seharusnya dilihat sebagai usaha menggalakkan masyarakat hidup bersendirian, sebaliknya sebagai langkah memperkukuh daya tahan kewangan rakyat yang berdepan perubahan landskap ekonomi dan sosial.

“Perancangan ekonomi tidak boleh lagi hanya berasaskan keperluan isi rumah berkeluarga semata-mata.

“Golongan bujang kini merupakan segmen yang semakin signifikan dalam ekonomi negara dan keperluan mereka perlu diambil kira dalam pembentukan dasar awam agar kesejahteraan rakyat dapat terus dipertahankan,” katanya.

Trend hidup solo

Sementara itu, Pensyarah Kanan Fakulti Pengurusan dan Perniagaan UiTM Puncak Alam, Dr Siti Norbaya Mohd Rashid berpandangan, trend peningkatan individu yang hidup solo dan berkahwin pada usia lebih lewat bukan sekadar isu gaya hidup, sebaliknya mempunyai implikasi besar terhadap hala tuju ekonomi negara dalam jangka panjang.

Menurut beliau, perubahan tersebut dijangka mempengaruhi corak penggunaan, pasaran perumahan, struktur tenaga kerja dan juga pertumbuhan penduduk Malaysia.

Katanya, apabila bilangan isi rumah kecil terus meningkat, permintaan pengguna akan semakin beralih kepada produk dan perkhidmatan yang memenuhi keperluan individu berbanding keluarga.

“Trend ini memberi kesan kepada permintaan perumahan, produk kewangan, corak penggunaan dan juga perancangan pembangunan bandar.

“Kita akan melihat lebih banyak permintaan terhadap rumah bersaiz kecil, produk kewangan yang fleksibel, perkhidmatan berasaskan langganan dan penyelesaian yang lebih sesuai dengan gaya hidup individu,” katanya.

Menurut beliau, perubahan tersebut sebenarnya membuka peluang baharu kepada sektor perniagaan untuk menyesuaikan model perniagaan mereka dengan keperluan pengguna yang semakin berubah.

Bagaimanapun, Siti Norbaya berkata, trend itu turut membawa cabaran yang lebih besar kepada negara jika tidak ditangani dengan baik.

Katanya, peningkatan perkahwinan lewat dan pertumbuhan isi rumah solo mempunyai kaitan rapat dengan penurunan kadar kelahiran yang sedang berlaku ketika ini.

Jika trend tersebut berterusan, Malaysia berpotensi berdepan pertumbuhan penduduk yang lebih perlahan serta peningkatan populasi warga emas pada masa hadapan.

“Apabila lebih ramai rakyat menangguhkan perkahwinan dan pembentukan keluarga, kesannya bukan hanya kepada struktur isi rumah tetapi juga kepada komposisi penduduk negara dalam jangka panjang.

“Malaysia perlu bersedia menghadapi situasi di mana bilangan penduduk berusia semakin meningkat, manakala pertumbuhan populasi umur bekerja berkembang pada kadar yang lebih perlahan,” jelasnya.

Menurut beliau, keadaan itu akan memberi tekanan kepada pasaran tenaga kerja dan sistem perlindungan sosial negara kerana bilangan rakyat yang perlu disokong semakin meningkat berbanding mereka yang berada dalam kumpulan umur bekerja.

Justeru, pertumbuhan ekonomi negara pada masa hadapan tidak boleh lagi bergantung semata-mata kepada pertambahan populasi atau penggunaan domestik.

Sebaliknya, Malaysia perlu memberi penekanan kepada peningkatan produktiviti, penggunaan teknologi, automasi, pembangunan kemahiran serta penciptaan pekerjaan berkualiti tinggi bagi memastikan pertumbuhan ekonomi terus mampan.

“Perancangan ekonomi tidak boleh lagi hanya berasaskan keperluan isi rumah berkeluarga semata-mata, sebaliknya perlu mengambil kira pertumbuhan segmen isi rumah solo yang semakin signifikan.

“Pada akhirnya, isu ini bukan mengenai status perkahwinan seseorang, tetapi bagaimana memastikan setiap individu mempunyai peluang yang adil untuk mencapai kestabilan kewangan dan kualiti hidup yang baik,” katanya.

Hakikatnya, persoalan sama ada mahal atau tidak menjadi bujang hari ini tidak lagi boleh dilihat dari sudut perbelanjaan individu semata-mata.

Ia berkait rapat dengan perubahan struktur masyarakat, kemampuan memiliki rumah, pembentukan keluarga serta daya tahan ekonomi negara secara keseluruhan.

Dalam era kos sara hidup yang semakin mencabar, keupayaan negara menyesuaikan dasar dan perancangan ekonomi dengan realiti baharu ini akan menjadi antara faktor penting dalam menentukan kesejahteraan rakyat pada masa hadapan.

Muat turun aplikasi Sinar Harian. Klik di sini!