Dedolarisasi: Mengenepikan dolar AS dalam dunia multipolar

SAMA ada dolar akan berhenti menjadi mata wang rizab dalam tempoh N tahun yang akan datang bergantung pada beberapa faktor, termasuk hasil operasi ketenteraan di Ukraine, situasi di Taiwan, atau di Amerika Latin-kawasan belakang rumah Amerika Syarikat (AS). Walau bagaimanapun, proses dedolarisasi telah bermula.

Menelusuri sejarah, AS gemar cuba menyelesaikan isu ekonominya melalui campur tangan ketenteraan di seluruh dunia.

Lagipun, pada mulanya hegemoni dolar AS ditubuhkan melalui dua peperangan paling berdarah di Eropah (Perang Dunia Pertama dan Perang Dunia Kedua).

Sebelum tahun 1940-an, emas berperanan sebagai satu-satunya mata wang rizab di peringkat global dan rizab emas sesebuah negara menjamin kebolehpercayaan mata wang negaranya.

Semasa Perang Dunia Pertama, era ‘the Great Depression’ dan Perang Dunia Kedua, inflasi berleluasa di banyak negara Eropah, nilai mata wang negara susut dan rizab emas bukan lagi satu pilihan.

AS ‘dengan baik hati’ menyediakan pinjaman kepada negara-negara Eropah yang miskin, kemudian digunakan untuk membeli senjata Amerika dan produk makanan. Senario persis di Ukraine!

Selain itu, banyak syarikat dan golongan kaya lebih cenderung menyimpan wang mereka di bank-bank Amerika yang dipercayai berbanding di Eropah yang dilanda peperangan.

Akibatnya, pada awal 1920-an, AS telah mengumpulkan separuh daripada rizab emas dunia dan menjelang tahun 1944, AS sudah menghimpunkan tiga per empat daripada rizab emas antarabangsa.

Oleh itu, keputusan Bretton Woods memberikan status uniknya kepada dolar AS buat kali pertama adalah wajar.

Namun, pada tahun 1971, buat pertama kalinya dolar AS secara teknikal gagal membayar hutang! Negara-negara lain mengabaikan kegagalan AS memenuhi kewajipan penukaran emas dan terus menggunakan dolar, tetapi kenapa?

Apabila Nixon muncul di layar televisyen, lebih separuh daripada semua perjanjian perdagangan antarabangsa menggunakan dolar AS.

Pengabaian dolar AS secara tiba-tiba boleh mengakibatkan lebih banyak kerosakan daripada mempertahankan status quo. Sistem kewangan global pula perlu dibangunkan daripada awal.

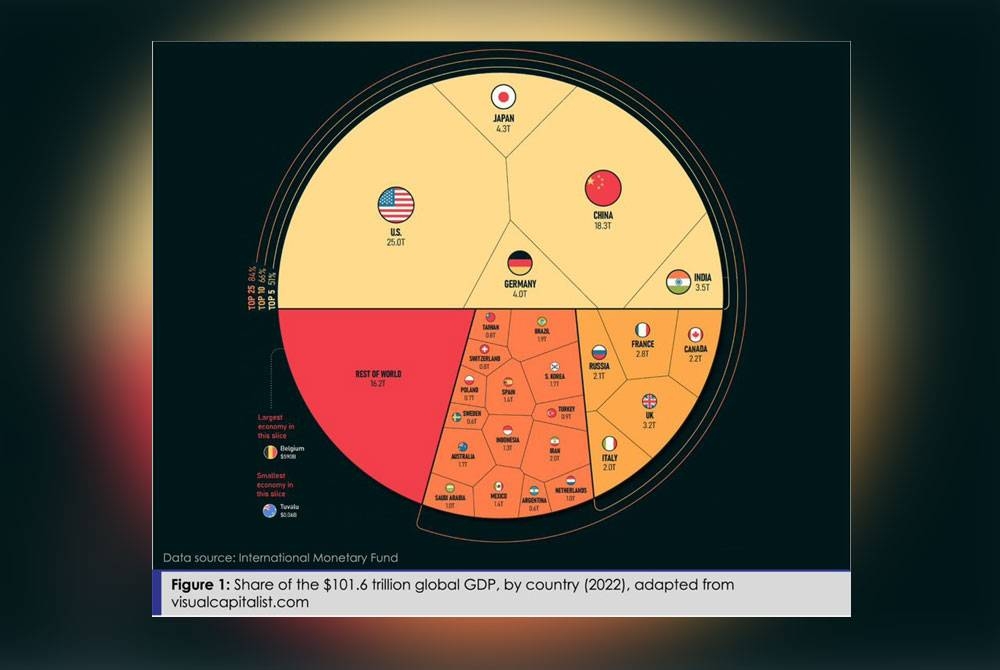

Data daripada Pertubuhan Bangsa-Bangsa Bersatu menunjukkan pada awal 1970-an, Keluaran Dalam Negara Kasar (KDNK) tahunan AS mewakili hampir satu per tiga daripada ekonomi dunia.

Malah, tidak ada satu pun daripada mata wang dunia seperti franc, mark Jerman atau pound yang lemah mampu bertahan menanggung beban perdagangan dunia.

Bagaimanapun, pengeluaran tanpa had dolar AS dan peredaran di seluruh dunia memerlukan acuan yang baharu.

Pada tahun 1974, Arab Saudi secara ‘sukarela-wajib’ komited meletakkan harga minyak secara eksklusif dalam dolar AS sebagai pertukaran dengan jaminan keselamatan dari AS.

‘Petro-link’ ini merupakan salah satu tunjang kedudukan dolar AS sebagai mata wang rizab utama dunia:

1. Petrodolar link: Negara-negara pengeluar minyak mempunyai timbunan dolar AS dan dengan itu terpaksa meminjam dalam dolar berkenaan dan melabur dalam perbendaharaan AS (prinsip padanan aset-liabiliti). Negara-negara pengimport minyak juga perlu menyimpan rizab dalam mata wang tersebut.

2. Kekuatan ketenteraan AS: Terdapat beberapa projek terpencil oleh negara-negara tertentu untuk beralih dari petrodolar, tetapi campur tangan ketenteraan AS dengan kejam telah mematahkan setiap percubaan.

3. Tabung Kewangan Antarabangsa (IMF): Prinsip padanan aset-liabiliti dan peminjaman dalam dolar AS memerlukan pembayaran balik faedah dan principal dalam dolar AS. Seterusnya mengekalkan permintaan berterusan terhadap dolar AS.

4. Keyakinan terhadap dolar AS: Sejarah menunjukkan kepercayaan terhadap dolar AS kekal utuh walaupun ia tiada kaitan lagi dengan emas dan telah berubah menjadi seperti tisu kertas, sama seperti mata wang lain.

5. Kepimpinan ekonomi dunia: AS masih kekal sebagai ekonomi terbesar dunia. Mengikut data KDNK global (Rajah 1), AS menyumbang satu per empat daripada ekonomi dunia. Dengan kata lain, tiada negara lain yang boleh menandingi aset dan infrastruktur kewangan dalam penyediaan mata wang boleh dipercayai bagi negara peserta perdagangan antarabangsa.

6. Struktur hutang AS: Hutang AS kebanyakan dipegang oleh pihak berkuasa dan syarikat-syarikat tempatan dengan hanya satu per empat daripada hutang AS dimiliki oleh pelaburan asing. Hampir mustahil AS tidak mampu membayar hutang domestik. Ini sebabnya AS dapat meneruskan defisit perdagangan yang besar.

Walaupun begitu, perkembangan global yang ketara telah mengancam asas-asas hegemoni dunia bagi dolar AS.

1. Petrodolar link melemah: Jika Arab Saudi mula menerima yuan dari China sahaja dalam transaksi jualan minyak, yang mana ia mengeksport lebih satu per empat daripada ‘emas hitam’ dihasilkan, ini akan menghantar isyarat kuat kepada negara-negara OPEC dan OPEC yang lain.

Pada masa yang sama, disebabkan sekatan yang dikenakan, Rusia terpaksa beralih kepada mata wang selain dolar dan euro untuk pembayaran bekalan minyak.

Rusia bertukar kepada penyelesaian yuan-rubel dengan China, lira-rubel dengan Turki dan rupees-rubel dengan India. Keseluruhan Kesatuan Eurasia juga bersedia meninggalkan sepenuhnya urus niaga menggunakan dolar.

Rusia juga telah menyatakan bahawa urus niaga minyak dan gas asli dalam rubel ini hanyalah ‘permulaan’.

Jadi kita boleh menjangkakan komoditi-komoditi dengan permintaan tinggi terutamanya yang dihasilkan oleh Rusia seperti gandum, baja, produk logam, kayu dan lain-lain, akan mula didagangkan dalam rubel Rusia tidak lama lagi.

2. Mengurangkan kekuatan ketenteraan AS: Kajian terbaru oleh The Heritage Foundation, sebuah institut penyelidikan strategik berpusat di AS mendedahkan dinamik yang menarik. Mengikut laporan terkini mereka, ‘Indeks Kekuatan Ketenteraan A.S 2023’:

“Secara keseluruhan, kedudukan ketenteraan AS dinilai sebagai “lemah.” Berdasarkan Indeks 2023, ketika ini kekuatan ketenteraan AS berisiko besar tidak mampu memenuhi tuntutan konflik serantau utama di samping mengurus pelbagai penglibatan dan kehadiran.

Kemungkinan besar, ia tidak akan mampu melakukan dan mempunyai persediaan mencukupi untuk mengendalikan dua konflik serantau yang berlaku hampir serentak, situasi ini lebih mencabar disebabkan pakatan ketenteraan dalam keadaan lemah.”

3. Mengurangkan kebergantungan terhadap IMF: Sejak perkembangan baru-baru ini, negara-negara Afrika Selatan kini memilih mengambil pinjaman daripada China berbanding IMF.

Cadangan lain yang secara signifikan boleh melemahkan pengaruh IMF ialah membina semula Tabung Kewangan Asia.

4. Keyakinan terhadap dolar AS yang terjejas: Perang perdagangan dengan China yang mengehadkan pembelian dan penjualan aset Asia di pasaran Amerika, ‘pembekuan’ (dibaca sebagai ‘dilupuskan’) sekitar AS$300 bilion nilai rizab pertukaran asing Rusia telah membuka mata seluruh dunia.

Tiada negara boleh meramalkan bila atau bagaimana kepentingan nasionalnya mungkin bertentangan dengan hegemoni dunia. Oleh itu, lebih baik bersedia lebih awal dengan mempelbagaikan simpanan bagi menghindarkan diri daripada mata wang dan sistem kewangan Barat yang berisiko.

Data IMF menunjukkan bahawa antara 1999 hingga 2021, peratusan dolar AS dalam mata wang rizab dunia menurun dari 79 peratus kepada 59 peratus. Menurut statistik terbaru oleh IMF, dolar AS masih menyumbang 59 peratus daripada perdagangan global.

Walau bagaimanapun, sumber alternatif (mengikut Eurizon SLJ Asset Management), kedudukan dolar sebagai mata wang rizab merosot 10 kali ganda pada tahun 2022 berbanding dua dekad lalu.

Pakar strategi ‘asset management’ tersebut mendapati bahawa penguasaan dolar terhadap jumlah rizab global berkurang daripada 55 peratus pada tahun 2021 kepada 47 peratus tahun lalu.

5. Kepimpinan dalam gelembung ekonomi dunia: AS mungkin menguasai satu per empat daripada KDNK global (Rajah 1), tetapi secara realiti, ia mewakili perdagangan atas angin (berdasarkan derivatif).

Mengikut teori mata wang, satu mata wang sepatutnya hanya dikeluarkan oleh entiti yang mampu menghasilkan sesuatu mempunyai nilai sebenar (komoditi) sesuai permintaan ramai.

Bagi memastikan aliran balik mata wang tersebut, dalam konteks global, sepatutnya negara kaya dengan sumber-sumber semula jadi dan komoditi serta barangan yang memperoleh permintaan tinggi di peringkat global seperti China, Rusia, Iran, Afrika Selatan, Arab Saudi.

Ini menimbulkan persoalan menarik sama ada Rajah 1 yang sering disebut menggambarkan kuasa ekonomi sebenar dengan tepat.

Menurut statistik terkini, jumlah penduduk BRICS (Brazil, Rusia, India, China dan Afrika Selatan) adalah seramai 3.3 bilion, dengan jumlah KDNK nominal sebanyak AS$26 trilion. Negara-negara ini berhasrat mencipta mata wang dan token kewangan sendiri untuk menandingi SWIFT.

Sekarang, kita juga bercakap tentang ‘BRICS Plus’.

Apabila semua negara yang berminat diterima, anggota-anggota BRICS yang baru dicadangkan akan membentuk entiti dengan KDNK 30 peratus lebih besar daripada AS, menguasai lebih 50 peratus daripada populasi dunia dan 60 peratus daripada rizab gas dunia.

Dengan perjanjian mata wang dua hala yang semakin meningkat di seluruh dunia, kita menyaksikan satu peralihan besar dari dunia unipolar dengan dominasi buatan yang dipaksakan oleh mata wang Barat dan dengan meluas, kuasa politik serta ekonomi yang berpusat (sekali gus mempertahankan kepentingan beberapa negara) kepada dunia multipolar yang lebih demokratik, semula jadi, seimbang dan lebih adil dengan urusan kewangan dalam pelbagai mata wang, disokong oleh perkara yang mempunyai nilai sebenar (sumber asli atau hasil), berdasarkan kerjasama yang saling menguntungkan dan menghormati kedaulatan negara.

Proses tarikan untuk dedolarisasi tidak dapat dielakkan, malah telah pun bermula. Tindakan AS dalam konflik Ukraine memperkuatkan lagi langkah tersebut.

Persoalannya, berapa lama proses ini akan berlangsung mengikut perspektif perkembangan sejarah global. Kita perlu faham bahawa berdasarkan skala sejarah, perubahan tektonik (tectonic shifts) dalam aturan dunia seperti ini mungkin memerlukan beberapa dekad sebelum terungkai sepenuhnya.

* Datuk Dr Rais Hussin Mohamed Ariff adalah Presiden dan Ketua Pegawai Eksekutif EMIR Research, sebuah organisasi pemikir bebas yang berfokuskan kepada pencernaan saranan-saranan dasar strategik berteraskan penyelidikan terperinci, konsisten dan menyeluruh.

Muat turun aplikasi Sinar Harian. Klik di sini!